家庭理財|50歲月光族單親媽薪金全養家 靠6招賺230萬穩鋪退休路

撰文: Executive Mommy

發布時間: 16 小時前

▲ 50歲月光族單親媽薪金全養家,靠6招賺230萬穩鋪退休路。

【儲蓄/理財/退休/投資/置業/月光族】現代人長壽,如何維持退休生活素質,成為不少人的思考命題。美國一名50歲單親媽媽,僅靠從事一份行政助理的工作要養活兩名子女,薪金僅足以應付家庭開銷,然而她靠著提升個人競爭力,規劃財富並投資有道,成功令她的個人淨資產突破30萬美元(約230萬港元),退休後亦足以應付日常生活開支。

有錢人︱要成為有錢人有公式可跟? 5年研究揭有錢人日花30分鐘做的4件事

家庭戒窮|4大「窮人心態」食飯永遠要食乾淨? 網民擔心:成世都改唔到

最新影片:

儲蓄理財|單親媽6招賺230萬鋪退休路

據《GO Banking Rates》報道,美國一名兩孩媽媽Jennifer James分享自己的理財之道。Jennifer當時年屆50歲,沒有任何退休儲蓄,擔任行政助理的工作,年薪約4.5萬美元(約35萬港元)。

由於Jennifer是一個已離婚的單親媽媽,家中房租、水電費、子女教育費,以及生活雜費等,統統都靠她一力承擔,亦因此她已無餘力為未來退休做儲蓄。她憶述當時心境:

我知道我必須增加收入,但沒有大學學位,我感到身陷困境。我靠著薪水過活,只是勉強糊口。

儲蓄理財|1. 進修以提升薪水

Jennifer在導師建議下修讀夜間課程,同時兼顧家庭、工作及學業,但最終她仍堅持下來,並在53歲那一年成功完成大學學位。而有了文憑後,她亦爭取到辦公室經理的新職位,年薪6.5萬美元(約50.7萬港元)。

儲蓄理財|2. 每月存起兩成薪金

薪水得到大幅調升後,Jennifer會把每月的20%薪水存起來,並設定自動轉賬,把薪水從支票帳戶轉入儲蓄帳戶,此舉讓她在2年間,就存下足以維持3個月的應急生活費。

儲蓄理財|3. 狀大退休存款

此時Jennifer已屆55歲之齡,她開始計劃大幅提高退休儲蓄。她把自己的15%稅前收入,存到401(k)退休福利計劃帳戶中。因存款中的部分比例,獲僱主相對提撥50%,因此進一步增加了她的儲蓄。

儲蓄理財|4. 開立個人退休帳戶

此外,由於Jennifer當時已年過50歲,依法她可獲補繳供款(Catchup Contribution);再加上她更開立了一個傳統的個人退休帳戶(traditional IRA),每年存入最高上限金額,經過5年間的勤奮儲蓄,她的退休帳戶總額突破了10萬美元(約78萬港元)。

儲蓄理財|5. 投資物業

Jennifer在58歲時首置物業,在小社區內購入一棟小型聯排別墅,並用30%積蓄支付首期。而她為了盡快還清貸款,每兩星期就會支付一次房貸,而不是每月繳房貸。她更把收入的兩成先存起,其中一半放入退休帳戶,另一半用來支付抵押貸款本金,結果用了8年,她就把房貸還清。

儲蓄理財|6. 投資股市

到了60歲,Jennifer開始投資股票。她先自學投資股票的基礎,再開立帳戶,在5年間她的股票投資組合增值到超過15萬美元(約117萬港元)。再加上退休存款、股票、房屋淨值,她的個人淨資產突破30萬美元(約230萬港元)。

儲蓄理財|實現財務獨立65歲退休

Jennifer在65歲正式退休,改為每周兼職3日,以賺取收入用來支付日常開銷。而她每年從退休帳戶中提取4%到5%作生活花費,其他餘額則留在戶口中持續複利。透過削減開支和遵守預算,她發現在退休後,生活開銷比全職工作時花費的錢更少。

回顧自己的旅程,Jennifer將她的成功歸功於50多歲時起,嚴格執行的儲蓄計劃,並一直堅持不懈,直到65歲退休。她並指出維持固定儲蓄習慣非常重要,並勉勵表示:

只要有決心和明智計劃,你也可以實現財務獨立,不要因為起步遲而放棄希望。

延伸閱讀:有錢人4種特性+每天必做的事

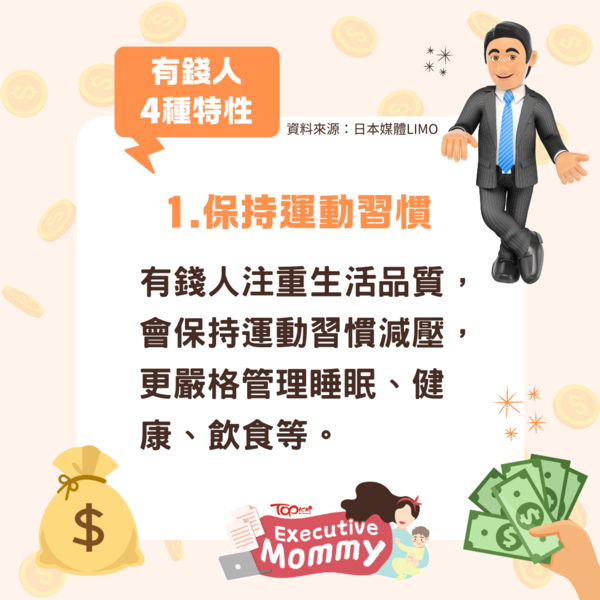

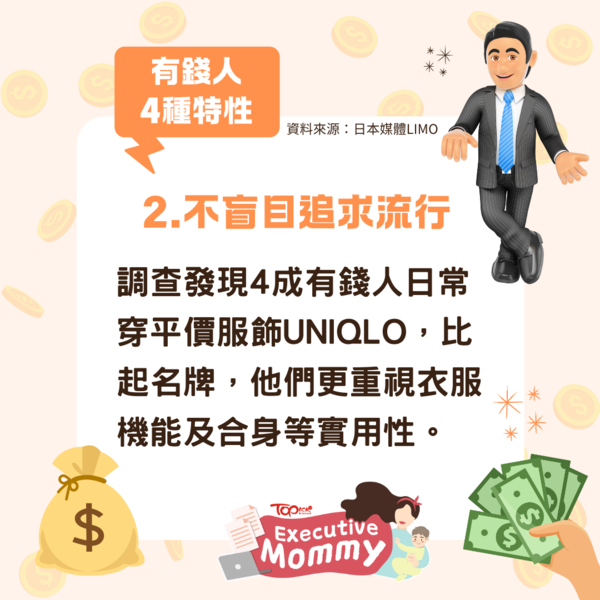

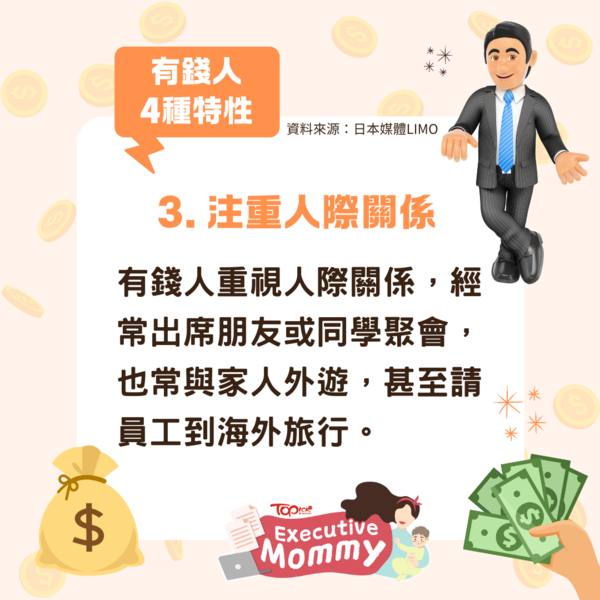

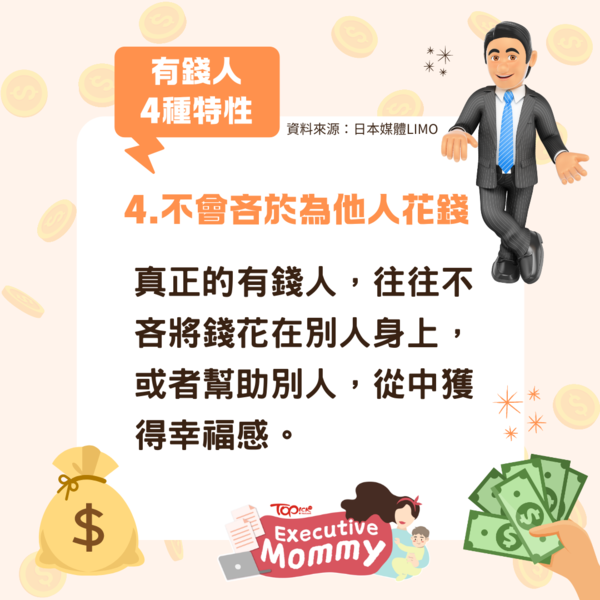

富人有樣睇︱任職銀行10年熟悉富人習慣 財經學家揭有錢人4種特性

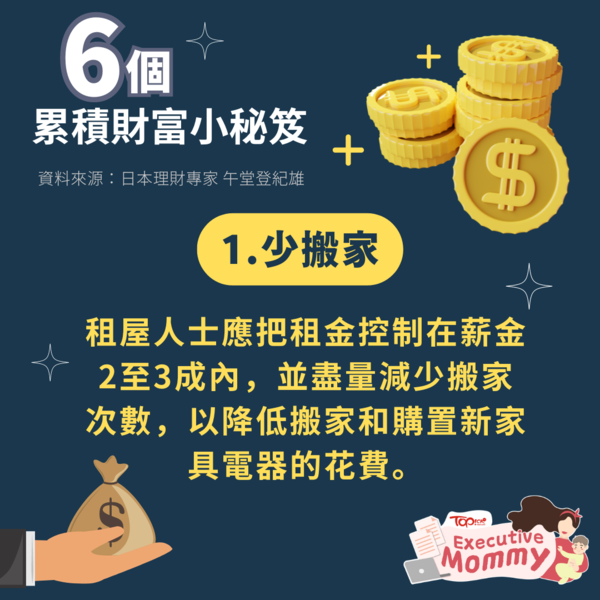

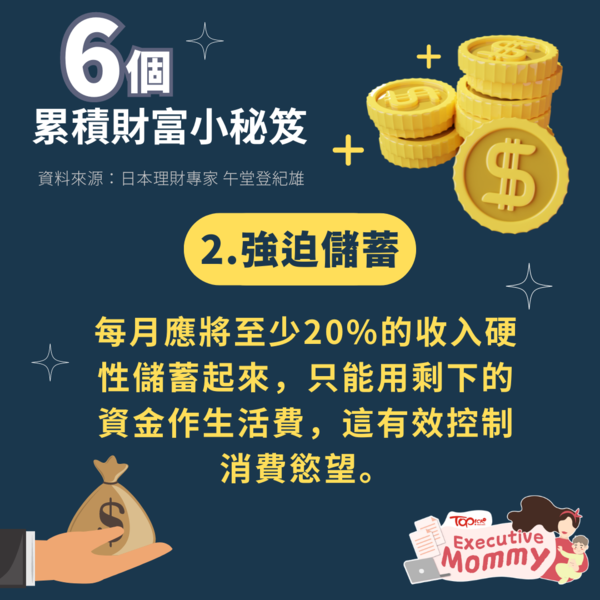

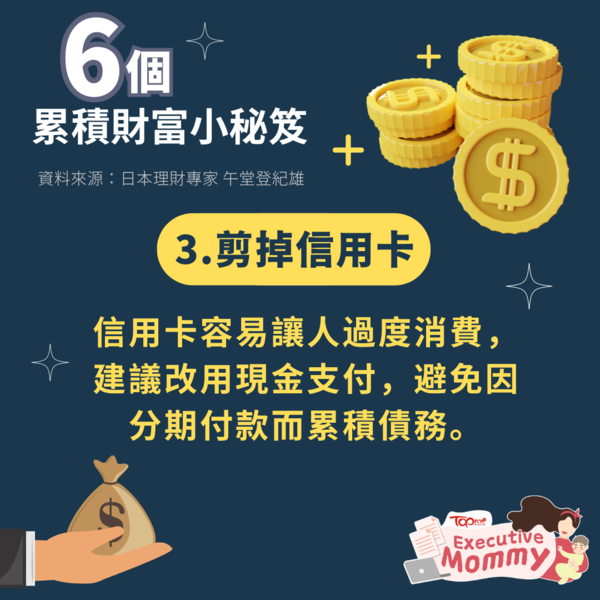

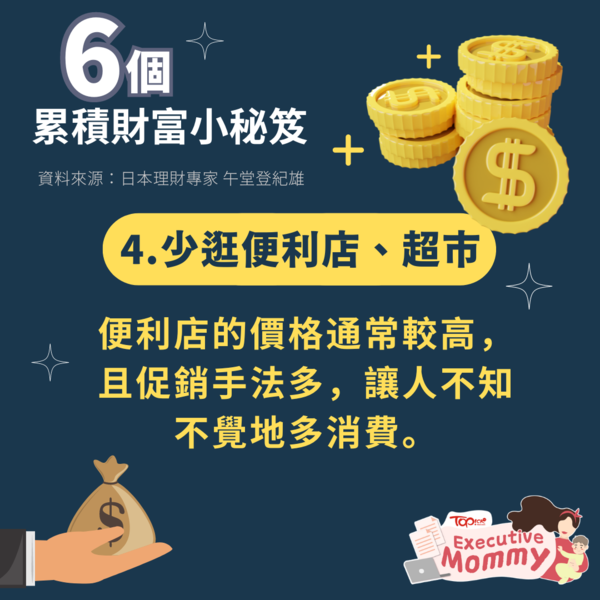

延伸閱讀:理財專家教6個累積財富秘笈

日本知名理財專家午堂登紀雄早前就著書《33歲擁有3億日圓的賺錢術》和《打造有錢腦:年收入激增30倍的秘密》,分享自己儲蓄的秘笈,直言存不了錢的關鍵不在於薪金的多寡,而是能否有效守財,他個人靠6招,在33歲時已存下3億日圓(即約1,500萬港元)。

儲蓄理財|33歲理財達人擁千萬資產 靠6招輕鬆儲蓄:關鍵不在薪金多寡

下載HKET App,追蹤TOPick WhatsApp頻道,睇全方位資訊: